握保险股能睡更好?保险机构备战国债期货,追逐利率风险管理利器

作者:海峡教育 日期:2020-02-28 10:46:54 浏览:114104 分类:教育综合

近期,多部委批准银行保险机构参与国债期货交易,保险机构终于盼来了管理利率风险更好的工具。

证券时报记者获悉,平安资产、中再资产、太平洋资产等大型保险资产管理公司已经行动起来,从投资、交易、风控等多条线展开准备,积极与外部对接。

一直以来,利率风险是悬在上市保险公司股价上的一把剑。保险资金规模大、负债久期长,而国内长期资产品种少,几乎每家保险公司都存在资产负债久期缺口,尤其是利率下行的时候,这一矛盾更加突出。

而国债期货的出现,对于保险机构而言,不管是应对资产久期缺口,还是利率风险,或是丰富债券投资策略、提高组合收益,都有了很好的管理工具,保险投资的被动局面可能被大大改变。

多家大型保险资管积极备战国债期货

保险机构是市场上最大的国债现券持有者之一,一直盼望早日参与国债期货交易。

过去,因为国债期货市场深度和广度不够等原因,银行和保险机构都未参与交易。

随着近日多部委发文开闸,保险机构开始积极备战。

中再资产人士表示,银保监会等多部门出台文件批准银行保险参与国债期货投资后,中再资产第一时间组织人员,围绕监管、投资环境、投资策略、风险模拟控制等方面,形成专门投资方案,并学习了国外保险机构参与国债期货投资的经验,做好前期研究。

近期,中再资产还与多家期货公司开展业务交流,投资、交易、风控、运营等多条线参与,通过访谈、路演等方式双向学习,做好外部资源对接。此外,公司还选派员工参加期货从业资格考试,从期货基本知识、期货法律法规等方面,加强人员培训,做好充分准备。

平安资管对国债期货业务的筹备工作已久,包括制度流程、风控体系、人员储备、系统建设、产品设计以及投资策略等方面都已有安排,以备为保险、银行等第三方机构客户提供各类定制化的服务。据悉,平安资管一直主张积极推动保险机构参与国债期货业务,就此与相关监管机构积极沟通。

据了解,太平洋资产除了在研究、策略、系统以及仿真交易等方面积极准备外,还补充了多名国债期货相关的利率衍生品投资研究交易人员。

目前,银保监会对保险机构放开的衍生品投资主要包括股指期货和利率互换两类。股指期货为场内股指衍生品,利率互换为场外利率衍生品。太平洋资产同时拥有上述两项衍生品直接投资资质,在实操层面积累了比较成熟的投资经验。

增强利率风险管理手段

一直以来,利率风险是悬在上市保险公司股价上的一把剑。保险资金规模大、负债久期长,而国内长期资产品种有限,大型保险公司都存在资产负债久期的缺口,尤其是在利率下行周期,这一矛盾更加突出。

对于久期缺口的问题,太平洋资产认为,可以将国债期货作为资产替代。对于寿险公司来讲,普遍存在久期缺口问题,资产负债的久期缺口会直接影响利率风险资本占用,影响寿险公司偿付能力,也影响再投资收益。国债期货具有流动性优势,通过国债期货市场建立多头头寸较买入现券更为简便。以十年期品种为例,各合约单日成交总量大概在6万手,相当于约600亿名义本金的债券交易量,超过十年期国债活跃现券单日交易量。

在中再资产人士看来,参与国债期货投资,有助于发挥它的三个功能,一是现货价格发现功能,提升国债收益率曲线定价效率;二是利率风险管理功能,降低收益率波动风险敞口;三世提升资金效率功能,达到提前配置、组合久期管理的目的。

中再资产目前拥有股指期货业务资格,开展了股指期货业务,据了解,中再的股指期货业务目前主要用于多头套保,提前锁定二级市场权益投资的建仓成本。

平安资产认为,国债期货给资产管理带来三重特殊的意义,一是有利于强化保险机构的资产负债管理,提升保险资金运用活力与效率;二是有利于促进保险资金运用模式的创新和保险资管产品的创新;三是会有效提升保险机构的风险管理能力和专业化投资能力,更好地做好保险资金投资。

平安资管作为中国最大的资产管理机构之一,目前管理的各类型资金规模合计约3.3万亿元。平安资产很早就涉足金融衍生品,例如股指期货、利率互换等,利用这些工具管理风险,丰富投资策略品类。

套期保值和风险对冲将成险资核心策略

利率走向是保险投资的“锚”。国债期货是当前我国仅有的、在场内市场有活跃成交的利率衍生品。国债期货对保险机构而言,是灵敏反映利率价格的信号和高效的风险管理工具。

国债期货交易会对保险机构的投资策略产生什么样的影响?

整体而言,国债期货对于资产管理机构满足投资研究需求、完善风险管理机制等有积极的作用,从而进一步丰富投资策略品类,提升债券资产管理水平。

平安资产认为,国债期货目前有2、5、10三个品种,基本实现了一条相对完整的收益率曲线。同时,作为良好的对冲工具,它在风险对冲,控制账户净值波动方面能够发挥良好的作用。利用国债期货还可以实施曲线交易、资产配置、现券替代等多种策略,也能与利率互换等衍生品合成更为复杂的策略,在很大程度上丰富了当前的债券投资策略。

中再资产认为,保险机构进入国债期货市场,可以满足其套期保值需求,并根据保费和到期再投资进度提前配置,对组合进行动态久期管理。风险对冲和套期保值,是保险资金参与国债期货投资的主要目的和核心策略。

中再资产表示,公司参与国债期货投资,拟将其作为债券投资的补充和风险对冲的手段。一是在收益率低点、利用基差低位的机会,参与空头套期保值,对冲利率上行风险;二是发挥国债期货保证金交易、低资金占用、高流动性的特点,把握收益率和基差高点,拉长组合久期,达到提前配置的目的;三是利用期货价格发现功能,动态关注期货市场指标用于研判市场,把握债券交易性机会,增厚组合收益。

太平洋资产表示,国债期货将丰富债券投资策略,一是可以提高建立多头头寸的便利程度。国债期货市场流动性要明显好于国债现货市场,通过建立多头头寸可以快速降低利差风险,提高偿付能力。同时,也可以避免在某一品种上持仓量过大,进而丧失流动性的风险。其二,可以丰富债券交易策略和工具。收益率曲线形态变化反应市场对经济走势的预期,国债期货可构建不同的期限结构组合,实现收益率曲线利差和形态策略。三是提升市场流动性,国债期货含有空头期权,在卖方举手制度下,通过交割机制,提升流动性较差品种的变现能力,提升现券市场流动性。

带来大量增量持仓,改善国债期货市场生态

国债期货产品最早是顺应投资者的避险需求而产生的,而避险需求最旺盛的机构投资者之一便是险资。

在我国,2013年9月6日,5年期国债期货上市;2015年3月20日,10年期国债期货上市;2018年8月17日,2年期国债期货上市。

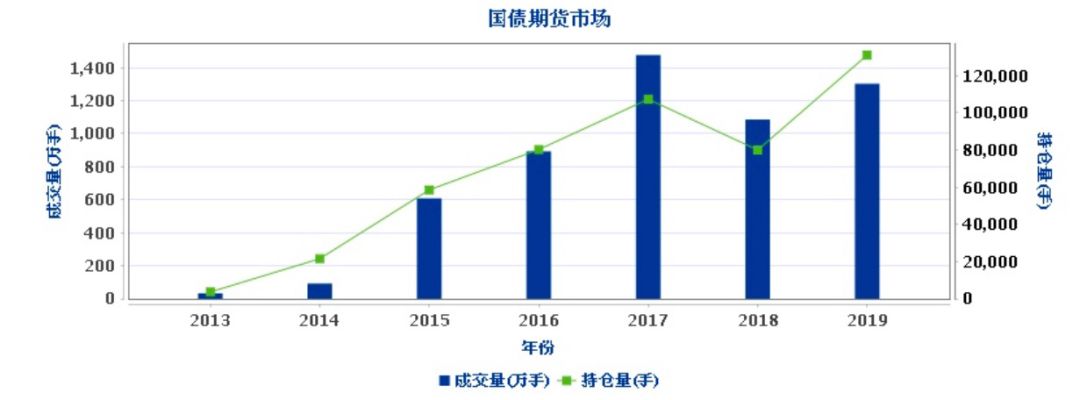

经过多年的发展,机构投资者逐步成为国债期货市场主力。2013年末,国债期货机构投资者日均持仓量占比39%,2019年9月末,机构持仓占比上升至86%,是我国期货市场机构投资者持仓占比最高的品种。

近年,国债期货市场的深度和广度扩大,为银行和保险这类大机构参与交易创造了条件。

来自中国期货业协会的数据显示,2019年三大国债期货品种累计成交1300余万手,较2018年增长近20%。

中信期货研究显示,若类比公募产品,银保入市潜在的增量持仓约3604手;若类比广义基金,则银保入市潜在的增量持仓约45845万手。

可以预见,保险机构参与国债期货,不仅将增强保险资金经营稳健性,而且对于改善国债期货市场生态,提升长期国债市场的流动性、促进国债期现货市场协调发展,丰富期货市场投资者结构有重大意义。

建议尽快完善配套政策

根据多部委通知,第一批试点的机构中,还没有保险公司。未来银行保险机构参与国债期货将会分批推进。

虽然我国期货市场已经经过近20年的发展,衍生品工具日渐丰富,但监管对于放行保险机构参与衍生品的投资还相对谨慎。但从海外市场来看,保险机构广泛地使用衍生工具进行投资已有较为成熟的实践经验,具备较大的潜力。

不少保险机构表示,期盼能尽快参与国债期货,随着未来业务的推进,在风险可控的前提下,相关的配套政策可在实践中逐步完善。

也有保险机构人士表示,希望能够尽快出台保险行业参与国债期货的业务指引文件及配套政策,允许已经开展衍生品投资且运作情况良好的保险机构开展试点,并对保险资金与保险资管产品参与国债期货投资分别做出明确的规定。

根据现有规定,保险机构参与衍生品交易,仅限于对冲或规避风险,不得用于投机目的,具体包括对冲或规避现有资产、负债或公司整体风险;对冲未来一个月内拟买入资产风险,或锁定期未来交易价格。

保险机构人士表示,未来可根据实际业务开展情况,条件成熟时考虑适当放松对冲买入资产期限,比如从1个月放开至3个月,便于保险资金合理安排到期现金流与资金流入,做好债券提前配置准备。

还有保险机构提出,希望能放开商品期货的投资,进一步丰富保险机构的投资品种。商品期货与实体经济运行与行业发展联系紧密,与股票类、债券类资产之间有一定的相关性,某些商品期货更有较好的对冲作用,对于保险机构而言,有很好的配置价值。

猜你还喜欢

- 07-02 新东方智慧教育人工智能科技教育峰会在珠海横琴举行

- 07-02 河南测绘职业学院组织开展“行走的思政课”实践教学活动

- 07-01 深耕实验室攻坚科创——郑州经贸学院学子自研仿生机械手

- 06-29 郑州软件职业技术学院召开“双师型”教师认定政策及企业实践专项解读会议

- 06-29 凝萃课堂匠心,荟萃教学华章 ——郑州工商学院举办2026年优秀教学材料展览会

- 06-28 河南医专举行2026届毕业典礼

- 06-28 线上教育机构对比指南:家长如何挑选适配的高中网课品牌

- 06-27 四川文化传媒职业学院怎么样?2026年深度评测:优势专业、校园环境、就业前景全解析

- 06-26 太原辰晨教育培训学校:深耕26年的专业中高考补习机构

- 06-24 2026年6月五年级数学一对一辅导机构推荐,培养习惯提升效率

- 06-22 中考后,国际升学选择来群贤世青的N个理由|2026招生指南

- 06-17 【双减进行时】用心懂青春 · 用爱伴成长 ——南靖二实小举办青春期亲子沟通公益讲座

- 最近发表